商業分析師:投資什麼企業才能長期有效地打敗市場?

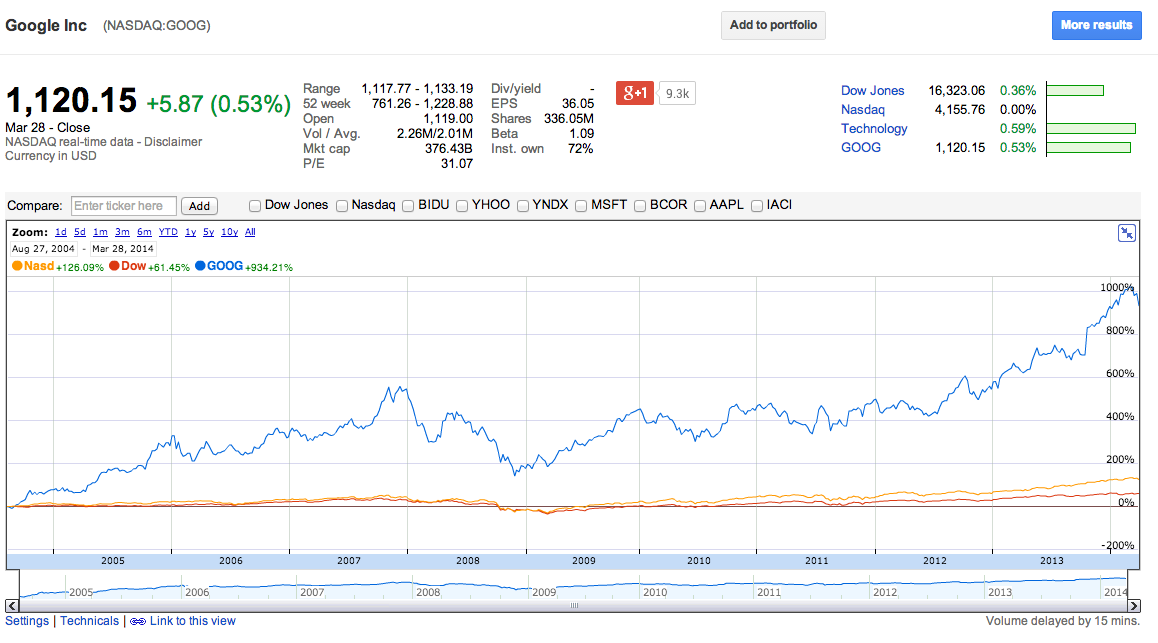

上面這張圖片是 Google 這 10 年的股價表現,從 2004 年開始投資的話,

到今天會讓你享有 934.21% 的報酬,相較之下,Nasdaq 指數為 126.09%、

Dow Jones 則為 61.45%; 而 Google 的股價表現一直都優於這兩個市場指數,

我們可以從資本市場的表現來看,投資人可以藉由投資 Google 享有長期的超額報酬。

那麼,為什麼這間公司可以享有超額報酬?今天就來稍微簡單地談一下這個問題吧!

挑選股票這種投資標的時,若是以「基本分析」為軸心,

一般而言,可以很簡單地區分兩種選擇股票的邏輯,也就是:

"Top-Down(由上而下)"以及"Bottom-Up(由下而上)"這兩個方向。

前者是從總體經濟出發,其次產業,最後則是企業的經營層面,

而後者剛好相反,是嘗試去直接找出「好企業」,產業因素並非首要考量因素。

兩種思維很難區分誰對誰錯(只要能挑出好標的就好),

但我想大部份的經濟系、商學院出來的專業投資人,

應該會較偏好 "Top-Down" 的做法,因為這一點和在學校所教的比較接近,

經濟系的不用說,念企管的在 Michael Porter 相關策略理論成為主流的現在,亦是如此。

這邊可以談一下 Porter,因為它影響到了許多證券分析師的評價過程。

由於 Porter 的理論呼應了他的學術背景(企管學士、經濟博士),

把產業經濟學(Industrial Organization, IO)和策略管理行跨領域整合,

簡化了 IO 領域中 S-C-P 的論點,使其在管理學上具有意義,

(註:S-C-P 即 Structure-Conduct-Performance, 認為產業結構影響行為,行為影響績效)

管理學因此開始去探討產業&廠商是否享有超額報酬?

超額報酬的背後有什麼樣的競爭優勢?而這個競爭優勢能夠維持多久?

而今天財務管理,也將 Porter 的論點以 EVA(經濟利潤)這個衡量超額報酬的語言,

整合進企業評價(一個衡量企業未來價值產生的領域)的學問裡面。

而我得承認:自己確實是比較吃上述這種「結構影響績效」、"Top-Down" 思維的人。

雖然每過幾年就會有一兩間特別優異的、在產業內因創新而獲得超額報酬的企業,

但台灣股市總是對這類「股王」沒有長時間的關愛,股王們久了依然會回到平均水準上。

不過有些產業,因為結構的因素而「長期」享有高於其他產業、高於市場的報酬率,

雖然念管理、實踐管理的人總是希望自己能靠著管理方法「扭轉乾坤」的滿腔熱血,

但身為投資人,卻不必有這種缺乏效率的熱血,因為我們能做的,是冷靜的分析,

研判一個產業的前景、推論高報酬率能否延續,並且從「資優產業」中尋找「資優生」,

然後去找找使他們「如此資優」的關鍵成功/存活因素。如果套用 Porter 和巴菲特的話,

上面這些說法叫做 "Sustainable Competitive Advantage"(可持續的競爭優勢);

假如你喜歡比較通俗的版本,那麼 Morningstar 公司的「經濟護城河」會更貼切。

Pat Dorsey 是 Morningstar 的證券研究部主任,

寫過一本書《尋找投資護城河:擴大獲利的選股祕訣》,專門談「經濟護城河」。

在 Dorsey 這本書中,一開始就列舉出包括優異商品、龐大市佔率、效率營運和傑出管理者,

這幾個我們通常認為是「好公司」的必要條件,其實並不是所謂真正的「經濟護城河」;

因為能讓企業長期保有高資本報酬率(如ROA, ROE, ROIC 等)的護城河,

其實是下列幾點,包括:企業相對於競爭對手,他們有沒有好的無形資產?

客戶轉換成本高不高?是否具有網路效果?公司有沒有成本優勢和規模優勢?

要維持長期的超額報酬,就必須深入挖掘這幾種經濟護城河,擴大企業的競爭優勢。

而作者在書中也一再的強調,大部份的護城河和「產業的狀況」有關,

相對之下,他否定了特定公司透過良好的領導、管理方法來獲取超額報酬的理論,

本書中也不斷打了《從A到A+》Jim Collins(主要)和許多管理大師(間接)好幾次臉XD。

假如稍微整理一下,除了規模優勢之外,其他幾種護城河的類型,

都是比較「質化」的因素,或是比較難以從公開資訊量化的競爭優勢(如無形資產),

儘管這是一本談選股、證券分析的書,後面也有談股票的評價,

但他最主要的還是談這些產業的質化因素,而這個不確定因子,

往往才是投資人獲取超額報酬的重要關鍵,也是財務分析工具無法完全取代人類的原因,

更是我們這些念管理、念策略的人,所能夠為財金&商業界產生的附加價值來源。

雖然對念管理的、篤信領導能改變一切的你我而言,這本書的論點頗為辛辣難嚥,

但「某些產業中的某些公司享有長期的超額報酬」卻是不爭的事實,

身為一個以專業知識分析商業的業餘投資人,我還是相信「結構影響績效」的論點,

至於管理和領導,我想雖然不能改變一切,卻能讓「優異」的企業步上「偉大」的台階吧。

經濟系的不用說,念企管的在 Michael Porter 相關策略理論成為主流的現在,亦是如此。

由於 Porter 的理論呼應了他的學術背景(企管學士、經濟博士),

把產業經濟學(Industrial Organization, IO)和策略管理行跨領域整合,

簡化了 IO 領域中 S-C-P 的論點,使其在管理學上具有意義,

(註:S-C-P 即 Structure-Conduct-Performance, 認為產業結構影響行為,行為影響績效)

管理學因此開始去探討產業&廠商是否享有超額報酬?

超額報酬的背後有什麼樣的競爭優勢?而這個競爭優勢能夠維持多久?

而今天財務管理,也將 Porter 的論點以 EVA(經濟利潤)這個衡量超額報酬的語言,

整合進企業評價(一個衡量企業未來價值產生的領域)的學問裡面。

而我得承認:自己確實是比較吃上述這種「結構影響績效」、"Top-Down" 思維的人。

雖然每過幾年就會有一兩間特別優異的、在產業內因創新而獲得超額報酬的企業,

但台灣股市總是對這類「股王」沒有長時間的關愛,股王們久了依然會回到平均水準上。

不過有些產業,因為結構的因素而「長期」享有高於其他產業、高於市場的報酬率,

雖然念管理、實踐管理的人總是希望自己能靠著管理方法「扭轉乾坤」的滿腔熱血,

但身為投資人,卻不必有這種缺乏效率的熱血,因為我們能做的,是冷靜的分析,

研判一個產業的前景、推論高報酬率能否延續,並且從「資優產業」中尋找「資優生」,

然後去找找使他們「如此資優」的關鍵成功/存活因素。如果套用 Porter 和巴菲特的話,

上面這些說法叫做 "Sustainable Competitive Advantage"(可持續的競爭優勢);

假如你喜歡比較通俗的版本,那麼 Morningstar 公司的「經濟護城河」會更貼切。

Pat Dorsey 是 Morningstar 的證券研究部主任,

寫過一本書《尋找投資護城河:擴大獲利的選股祕訣》,專門談「經濟護城河」。

在 Dorsey 這本書中,一開始就列舉出包括優異商品、龐大市佔率、效率營運和傑出管理者,

這幾個我們通常認為是「好公司」的必要條件,其實並不是所謂真正的「經濟護城河」;

因為能讓企業長期保有高資本報酬率(如ROA, ROE, ROIC 等)的護城河,

其實是下列幾點,包括:企業相對於競爭對手,他們有沒有好的無形資產?

客戶轉換成本高不高?是否具有網路效果?公司有沒有成本優勢和規模優勢?

要維持長期的超額報酬,就必須深入挖掘這幾種經濟護城河,擴大企業的競爭優勢。

而作者在書中也一再的強調,大部份的護城河和「產業的狀況」有關,

相對之下,他否定了特定公司透過良好的領導、管理方法來獲取超額報酬的理論,

本書中也不斷打了《從A到A+》Jim Collins(主要)和許多管理大師(間接)好幾次臉XD。

假如稍微整理一下,除了規模優勢之外,其他幾種護城河的類型,

都是比較「質化」的因素,或是比較難以從公開資訊量化的競爭優勢(如無形資產),

儘管這是一本談選股、證券分析的書,後面也有談股票的評價,

但他最主要的還是談這些產業的質化因素,而這個不確定因子,

往往才是投資人獲取超額報酬的重要關鍵,也是財務分析工具無法完全取代人類的原因,

更是我們這些念管理、念策略的人,所能夠為財金&商業界產生的附加價值來源。

雖然對念管理的、篤信領導能改變一切的你我而言,這本書的論點頗為辛辣難嚥,

但「某些產業中的某些公司享有長期的超額報酬」卻是不爭的事實,

身為一個以專業知識分析商業的業餘投資人,我還是相信「結構影響績效」的論點,

至於管理和領導,我想雖然不能改變一切,卻能讓「優異」的企業步上「偉大」的台階吧。

留言

張貼留言