商業分析師:如何「從一到無限大」地分析一間公司?

回過頭來,今天想要更進一步討論上回文章的主菜、也就是上面這張概念圖所提到的 5 個「關鍵價值因子」、也就是「哪些因素決定了一間企業的真實價值?」:

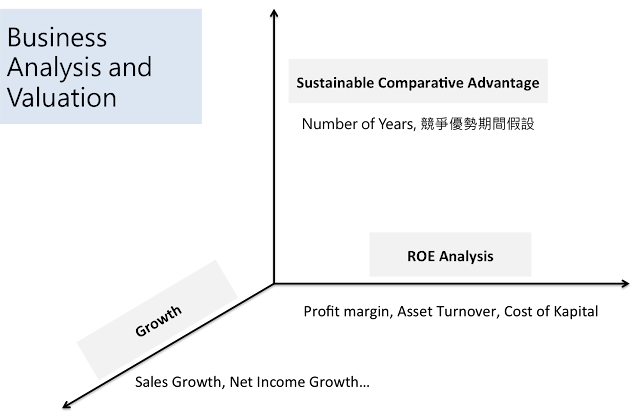

- m:profit margin, 營業利潤率(獲利能力)

- T:asset Turnover, 資產週轉率(營運效率)

- k:cost of Kapital, 資金成本、風險(槓桿)

- g:growth, 成長率

- n:number of years, 競爭優勢期間假設(護城河的持續性)

如同上次文章所述:過去財務領域常用的杜邦分析(Du Pont)僅聚焦在企業的 m, T, k 三個因子(獲利、效率、風險)上,然而從評價原理來看,真正決定企業價值的不是只有這三個因素,也包括 g(成長);而除了 m, T, k, g 這四個財務面的因素外,企業有沒有什麼「可持續性的競爭優勢」(不論源自於無形資產、策略佈局、還是純粹由外部環境造成)、能將前面這四個財務面因素維持多久?這也是 n (競爭優勢期間假設)企圖要回答的問題;順帶一提,無形資產的研究、對企業價值的影響,也是我企研所碩士論文的主題,哈哈。

我們可以用這 5 個關鍵價值因子來幫一間又一間的企業(或是產業)做分類,來了解這些研究對象的「罩門」在哪邊;假如你研究的是產業的龍頭(例如晶圓代工的 TSMC、食品業的統一、通路的統一超、電子商務的 PCHome),則可以發現目前產業的「規則」是怎麼運作的。以下舉幾個例子來說明:

獲利導向

獲利導向

如同前回所提,走技術創新(大立光、台積電、聯發科)、差異化服務(研華等 IPC 業者)以及品牌權益(迪士尼、LVMH)的公司屬於此類。這類公司通常享有非常高的毛利率,但也通常要更多的研發、管理、行銷等固定成本的投入。

效率導向

這類型公司創造價值的關鍵在「怎麼提高既有資產的使用效率?」包括代工業者、通路業者都重視這個價值因子,其結果顯示在財務分析上,會是總資產週轉率的提升。至於如何達成效率?方法就五花八門了。

風險管理

- 先先之先:舉例來說,鴻海成功的關鍵是「速度」(而不是一般人認知的低成本),快速做出顧客想要的東西、甚至早一步安排好顧客可能會需要的生產工具(可以看看最近鴻海都在併購什麼公司)...而成本的降低(以及長期利潤率的增加)則間接來自於產量擴大導致的規模經濟、而不是生產過程中每個環節的嚴加看管。

- 空間達人:線下的統一超、線上的 PCHome,這些虛實的通路業者則重視「空間」,也就是怎麼充分利用坪數、提升「坪效」。譬如,每一間統一超店鋪所販賣的商品,都有一些微妙的不同、架上的東西往往是該商圈顧客最需要的東西;更重要的是,排除掉沒有效益的產品;此外,統一超也持續開發新的業務如 CityCafe 等,都是試圖讓有限的空間榨出更多附加價值來。從「空間」的角度來看,也能看出電子商務業者的優勢:我能使用幾乎無限的空間來陳列產品、讓使用者自動幫我把熱門的商品往前排...甚至當我想要改變「店鋪」的陳設時,只要修改程式碼就能辦到、成本也低很多。

- 天天便宜:不論是速度的提升還是空間的利用,最終都有可能創造 Cost- down 的結果。但也有的公司是直接從「成本」下手,例如紡織產業一般會根據國際貿易的比較利益原則,將生產基地轉移到地租、原料、勞工比較便宜的地方。

之前提過這通常是金融業者的關鍵價值因子,畢竟金融業(尤其銀行、保險)通常自有資本很低、大部份的資產來自於存款或保費等債權,稍有管理不慎就會導致悲劇...反過來說,善於聰明控制風險的銀行保險業者,在市場上也會有比較高的評價。

成長潛力

- 金融業:但我們要怎麼衡量風險控制能力呢?除了幾個傳統的指標如資本適足率...之外,商業模式上規模較大的保險(富邦、國泰)、專注在手續費收入的銀行(玉山),通常也比較能享有較高的市場評價。簡單來說,控制風險就相當於控制了金融業的價值。

- 非金融業:除了金融業外,其他產業也會有風險管理的問題,這也是為什麼很多人選股時會傾向選擇低負債比(甚至金融負債比)、高利息保障倍數、低盈餘再投資比率的企業。然而一味地在非金融產業中過分追求低風險的標準,其實是一個以偏概全的做法,畢竟有些產業、企業的關鍵價值因子並不是風險,而是其他東西。舉例來說,TSMC 每年都要花很多資本支出投資在新製程技術上,營運風險確實高,但這也是他維持長期競爭力、提升獲利能力的關鍵。

Amazon 為什麼在網路泡沫之後,市值依然用火箭的速度飆升?即便在金融海嘯之後依然如此...投資人都是笨蛋嗎?看在古典派的價值投資者來看,一個大多數時間都沒有獲利、一直在投資進入新事業的公司,並不是一個非常好的投資標的。然而 Amazon 的價值,其實是來自於持續不斷地成長再成長,先是透過電子商務「本業」(?)帶來的龐大營運現金流量,再讓這些現金轉換成倉儲系統、電子書、AWS、無人機...等新的成長動力來源。投資 Amazon 的風險當然高、她的獲利甚至是負數,但她的價值來自於成長,Amazon 也確實在長期實現了這個假設。

優勢期間

這個因子很玄,沒人抓得準,卻也是考驗分析師功力的分水嶺。大部份優秀的分析師都對於前四個財務因子瞭若指掌,但對於這些現有的財務表現能夠「持續多久」則眾說紛紜,因為這個需要對商業模式、產業動態、國際政經等情報有著通盤性的理解,才有可能做出正確的優勢期間假設。

舉例來說,要看懂半導體產業,你必須弄懂摩爾定律對於技術帶來的影響性;網路公司則要重視每月的活躍用戶狀況、是不是又有新的競爭對手冒出頭來;工業電腦產業(IPC)看似穩定,卻得時時注意新技術會不會讓 IPC 步上 PC 標準化的後塵?讓所有人的資本報酬率大幅衰退?這些都會影響到評價上「成長會持續多少年?」的假設。

要特別注意的是,企業價值仍然不脫經濟學的定理:資源有限,你必須做出選擇。舉例來說,獲得高利潤率的前提不外乎技術提升、行銷資本投入、人力資本的投資,這些都會讓企業的營運風險增加、甚至短期內的利潤率降低;又譬如說,一間公司不願意投入資源在新事業上,投資人卻期望能在低風險的情況下,得到更高的成長率,這是矛盾的思維。

企業經營者想要把組織帶到什麼樣的地方,需要策略的規劃與執行,而規劃執行的成果往往會反映在上述 5 個價值因子上,投資人也會從不同的角度來觀察不同的產業及企業。

但反過來想,也有公司不照著產業「公定」的標準去營運,卻能繳出優異的績效!這種公司反而更值得去拆解研究,看看他的商業模式與策略有何不同?說不定能挖到下一件大事。