商業分析師:快速分析便利商店產業

經濟部統計處對於想做產業分析、卻又沒辦法用資料庫的人來說,其實有滿多寳可以挖出來的!我剛剛就找到台灣連鎖式便利商店業的總營業額,搭配 Google 到一些公平會的產業資料、以及別的研究報告,不花一毛錢就可以拼湊出下面這張圖表:

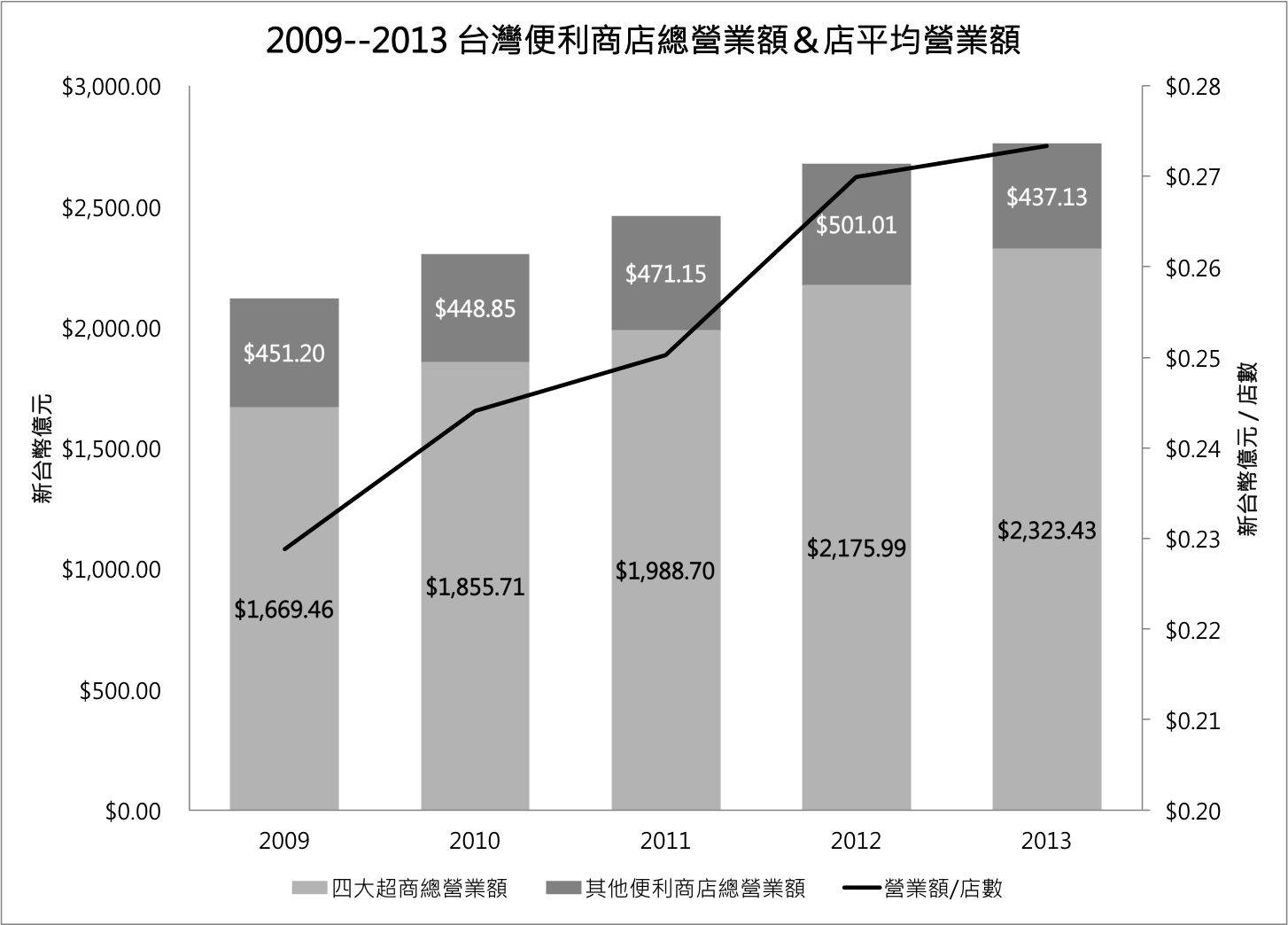

我們從上面這張圖中,可以看到便利商店總營業額的穩定成長,

且產業有越來越集中在四大超商的寡占現象,大概合力壟斷了市場 95% 以上的營收。

進一步來看:2009--2013 年,

整個便利商店產業的展店複合成長率(CAGR)僅有 1.8%,

四大便利超商業者的展店速度也差不多; 不過有趣的地方在於,

產業的營收成長率卻是接近四倍的 6.82%,四大業者甚至到 8.36% 的水準。

此外,從圖表中我們也可以看到「單店營收」(黑色那條線)有逐年上昇的趨勢,

搭配質化的資料來觀察,可能是因為各家業者在維持坪效不變、甚至增加的情況下,

推展「大型化店面」計劃確實收到效果所致。

前一張圖片看完整個產業現況,現在用下面張圖來觀察一下四大超商的營收&展店狀況。

整個產業的展店狀況,以每年 1.8% 左右微幅成長,但是由於單店績效提高,

產業整體營收可以達到 6.82% 的成長速度。從上表中可看到超商龍頭 7-11 的展店速度,

其實瀕臨飽和的跡象,每年成長率只剩下 0.5%,但營收居然可以每年成長了 7.12%,

可見 7-11 在擴大自己既有店面效益上,有一套非常不錯的策略。7-11 在檯屋的最大競爭者,

全家則是虎視眈眈的挑戰者,每年展店速度可達 4.51%,營收成長上更是接近兩位數。

除了成長率,我們還可以看四大超商的「單店營收」,如下圖所示:

從上圖我們可以看到:7-11 現在每間店一年平均可以做到近 3000 萬營業額的生意,

這績效遠遠甩開第二名全家的 2000 萬。事實上,整個產業平均單店營收是 2700 萬左右,

且只有 7-11 能達到這個標準,由此可見統一超商在台灣便利商店業裡的絕對宰治能力。

站在股票投資人的觀點去想,如果我已經是統一超的股東,

大概不用擔心其他便利商店競爭對手在短時間內趕上來,

因為統一超已經在經營上挖出了非常深的經濟護城河,形成差距頗大的相對規模經濟。

但如果我不是統一超股東、想要享受股價上漲而非坐領股利,那麼營收&展店高成長、

產品創新能力較強的全家,我想會是比較好的選擇。

我們從上面這張圖中,可以看到便利商店總營業額的穩定成長,

且產業有越來越集中在四大超商的寡占現象,大概合力壟斷了市場 95% 以上的營收。

進一步來看:2009--2013 年,

整個便利商店產業的展店複合成長率(CAGR)僅有 1.8%,

四大便利超商業者的展店速度也差不多; 不過有趣的地方在於,

產業的營收成長率卻是接近四倍的 6.82%,四大業者甚至到 8.36% 的水準。

此外,從圖表中我們也可以看到「單店營收」(黑色那條線)有逐年上昇的趨勢,

搭配質化的資料來觀察,可能是因為各家業者在維持坪效不變、甚至增加的情況下,

推展「大型化店面」計劃確實收到效果所致。

前一張圖片看完整個產業現況,現在用下面張圖來觀察一下四大超商的營收&展店狀況。

整個產業的展店狀況,以每年 1.8% 左右微幅成長,但是由於單店績效提高,

產業整體營收可以達到 6.82% 的成長速度。從上表中可看到超商龍頭 7-11 的展店速度,

其實瀕臨飽和的跡象,每年成長率只剩下 0.5%,但營收居然可以每年成長了 7.12%,

可見 7-11 在擴大自己既有店面效益上,有一套非常不錯的策略。7-11 在檯屋的最大競爭者,

全家則是虎視眈眈的挑戰者,每年展店速度可達 4.51%,營收成長上更是接近兩位數。

除了成長率,我們還可以看四大超商的「單店營收」,如下圖所示:

從上圖我們可以看到:7-11 現在每間店一年平均可以做到近 3000 萬營業額的生意,

這績效遠遠甩開第二名全家的 2000 萬。事實上,整個產業平均單店營收是 2700 萬左右,

且只有 7-11 能達到這個標準,由此可見統一超商在台灣便利商店業裡的絕對宰治能力。

站在股票投資人的觀點去想,如果我已經是統一超的股東,

大概不用擔心其他便利商店競爭對手在短時間內趕上來,

因為統一超已經在經營上挖出了非常深的經濟護城河,形成差距頗大的相對規模經濟。

但如果我不是統一超股東、想要享受股價上漲而非坐領股利,那麼營收&展店高成長、

產品創新能力較強的全家,我想會是比較好的選擇。

留言

張貼留言