商業分析師:冗長分析便利商店產業(上)

|

Source: 統一超商 7-11 官方網站

|

這幾天放假陸續有一些朋友私訊我關於「台灣便利商店業產業」的情報,

我還滿訝異大家對於便利商店業還滿有興趣的,

也覺得快速分析那篇寫的有點不到位(其實是寫的有點隨便啦),

今天決定來比較完整地交代&分享給大家過去我自己對於台灣便利商店業的觀察,

我會把便利商店業的文章拆成上下兩篇文:今天先談一下整個台灣便利商店產業的狀況,

下篇則將焦點放在兩大龍頭,也就是統一超商&全家便利商店的企業分析,

用這個網誌「商業分析師」系列的風格、方式來解構兩家公司的商業模式。

|

| (左起)Freddy(我)、Jason、Albert 的三人證券研究團隊 |

是來自於上學期和政大金融所的兩位朋友 Jason(譚智中)和 Albert(羋大涵),

一起撰寫「投資決策與分析」課程的證券分析報告時的整理與分析成果,

Jason 負責總體經濟與環境的分析、我負責產業分析,Albert 則負責證券評價,

那次報告我們做的是全家便利商店,並且滿看好這間公司的發展、給予買進的評價,

今天看到這幾個月全家便利商店動作頻頻,其實我們是滿開心的(但買不起股票呀),

我自己很幸運能跟這兩位優秀的朋友共事過,所以今天特別闢出一段來感謝這件事。

然後就開始吧!首先,講一下為何要分析便利商店產業。

>> 第一,先搞清楚什麼是「便利商店產業」?

主要是因為這個產業滿容易理解其產品的,也因此比較容易從中體會到「商業」的韻味:

說穿了,這一行其實就是很單純的買賣業(Merchandise),產品本身的技術含量並不高,

科技扮演的角色主要在通路經營(實體、KIOSK 及電商)以及供應鏈管理(如鮮食)上,

便利商店就是個產品&服務的通路,解決消費者各式各樣的生活需求就是他的業務範圍。

上面這一段敘述是每個人都能想像、體驗的便利商店業的輪廓與狀態,

我們試著來看看學術上的定義,如下面這張圖表所示:

我們可以看到這個行業,是放在批發及零售業的大家族裡面、

販賣所謂的便利性商品,並且以連鎖的形式來經營管理,以滿足顧客的即刻所需,

這樣的定義把重點放在便利商店業提供的服務,但如果要具體的來描繪便利商店業的樣貌,

下面這張由日本 MCR 協會所列舉出的便利商店業「操作型定義」,會更清楚:

台灣的便利商店產業發展,基本上是跟隨著日本的腳步前進的,所以 MCR 的定義值得參考。

對於便利商店業務定義如上圖所示,MCR 認為必須以「食物、即食品為主」......等為重心,

管理的信念上,是注重「商品週轉率」、「坪效」以及「POS 管理」。

這幾點和我們在台灣看到的情況是一樣的,事實上不論是統一超還是全家便利商店,

他們的經營方針基本上都如同上面所描述,而經營方式又強化了這些主流的管理信念。

>> 其次,撒一些產業結構分析

當我們有了產業的定義,就可以試著大略描繪出整個產業的結構,

這邊我們用 Michael Porter 的 Five Forces Model 來定位便利商店產業的現況:

我們先從中間那一橫排的產業鏈開始著手:

台灣的便利商店業上游是各式各樣的供應商(食品、飲料為主),

下游則是直接面對我們這些消費者,如我前面所述,這是一個非常單純的產業結構:

。議價力相對弱的上游供應商

台灣便利商店業的上游,充斥著數量眾多的廠商,

且除了統一有統一超、義美有自己的商店外,

大部份的供應商選擇將通路端包給零售業者,

包括量販店、超市以及今天的主角便利商店。

而更有趣的是,我們今天在比較大的零售通路,包括便利商店業自己,

都可以看到通路業者的自有品牌出現,

例如統一超有 7-Select(委託上游廠商代工)......等。

此外,相較於便利商店業者的高市場集中度(95%+),

以便利商店業的主要供應商、也就是食品產業而言,

其產業的前四大廠商的市場佔有率僅有 20%,在議價能力上,有一定的差距。

這些現象,一定程度顯示台灣大部分的上游廠商,

在面對便利商店業等通路業者時相對的議價能力是比較缺乏的。

比較兩個產業龍頭廠商的投資報酬率(ROI),更可以發現他們在獲利能力上的巨大差異:

統一食品的 ROI 大約維持在 10~ 15% 之間,而統一超商的 ROI 則在 25 ~ 30%,

從這個簡單的數據來看,可以從中辨識並推測出雙方議價能力的強弱。

--> 食品業較詳細的產業分析可見:財報狗食品產業上中下游介紹

。以不具差異化的產品服務來面對顧客

由於販賣的產品和服務的技術含量低、消費者涉入(Involvement)的程度也不高,

再加上這個產業主流的商業模式幾乎已經定型、邁入以規模取勝的生命週期尾端,

使得便利商店業者之間,難以創造產品和服務上的差異化,來改變產品本身的售價,

頂多透過各式各樣的促銷活動來放大產品的銷售量、增加商品的週轉率(需求端)。

要能夠放大銷售量、增加商品的週轉率,「通路的便利性」是產業的最根本議題,

只有讓消費者能夠更輕易的接觸到商店,銷售量和週轉率才有可能產生。

事實上,這些事實也反映在便利商店業者的財務績效上,

以 2013 年的統一超商而言,淨利率只有不到 5% 的水準,卻能夠享有 30% 的 ROI,

扣除掉融資槓桿的效應,統一超商的營運效率、也就是總資產週轉率高達 2.5,

低淨利率可以判斷其產品及服務本身,並沒有顯著的差異化,

統一超等便利店業者得使用更高的營運效率來彌補這項劣勢、創造價值。

。產業內的競爭者與寡占產業結構

前一篇的快速分析中,大家已經看到了幾張描述台灣便利商店產業狀況的圖,

我們在這邊再把這些圖表搬出來,來更細緻的解讀上面隱含的情報:

首先來回顧台灣便利商店的總店數:2013 年台灣大概有 10,000 多家的便利商店,

但是這個店數的成長率很顯然地碰到了一些瓶頸,近五年的店數 CAGR 只剩下 1.85%,

而其中最主要的成長是來自於全家便利商店近年來積極的展店行動(CAGR= 4.51%),

從展店的角度來看,這個產業似乎陷入了停滯的狀態。

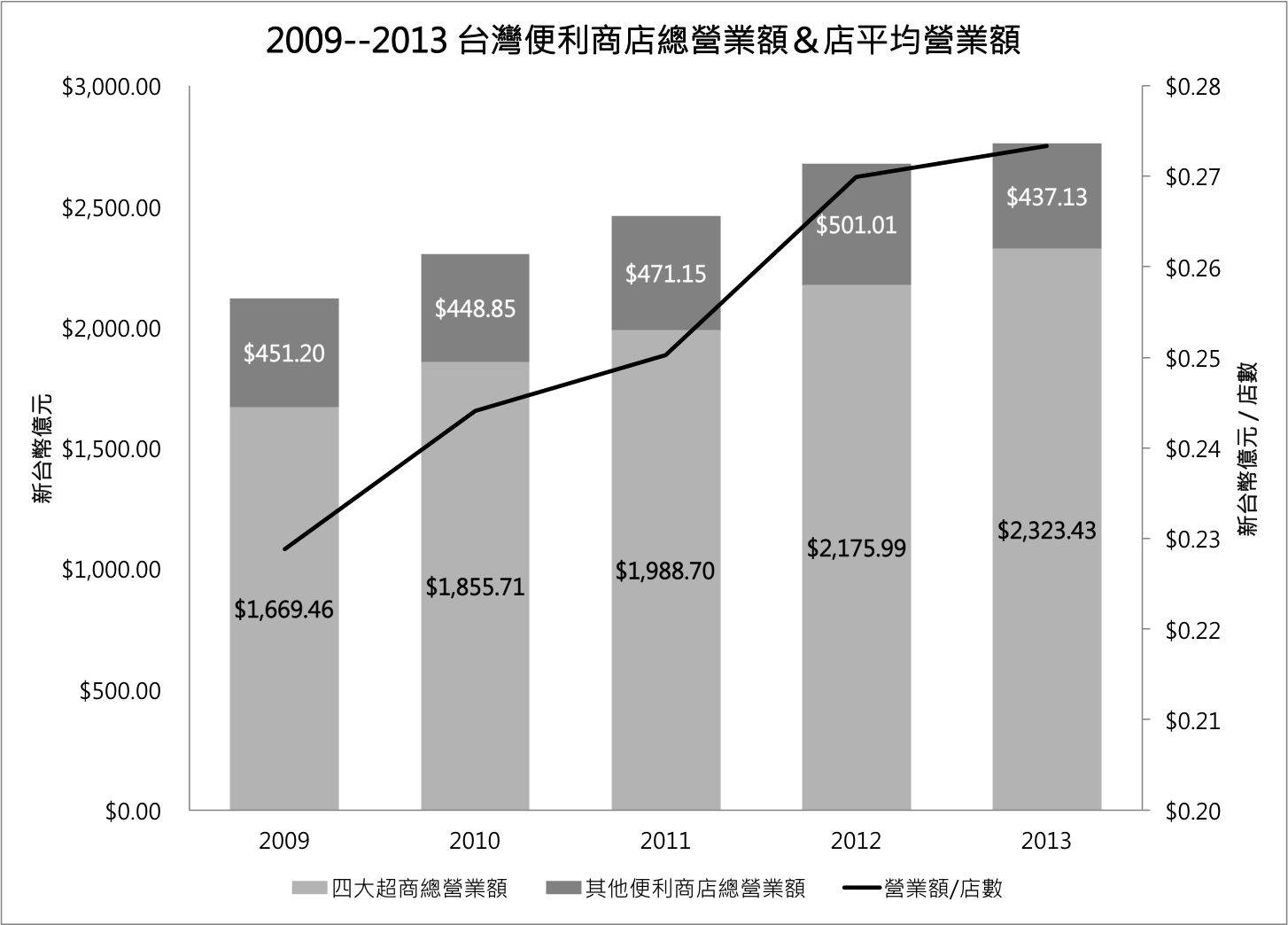

但若我們將焦點從「展店」轉移到「營收」,台灣便利商店業的總體營業額,

卻呈現了穩定且持續成長的趨勢,近五年的產業營收的 CAGR 接近 7%;

然而,便利商店業中的四大超商(統一超、全家、萊爾富、OK)合計壟斷了近 95% 的營收,

其中統一超的市佔率逼近 50%,全家則快要 30%,且這種情形會變得越來越「嚴重」。

把「展店速度趨緩」和「營收成長穩定增加」兩件看似矛盾的事情整合在一起,

合理的解釋是推測「單店年營收&坪效增加」的緣故; 此外,

便利商店業內「大型店化」的風潮,在坪效不變的假設下也是個原因。事實上,

從資料整理的成果,也支持了我在上面提出的論點,以下是產業近年的平均單店營收:

便利商店整體的平均單店營收是 2,700 萬元(2013年),從 2008 年起算的 CAGR 為 3.51%,

其中統一超商是最大的獲益者,單店營收成長了 6.59%,其次是全家便利商店的 4.56%,

我們可以看到便利商店業的大型店面化、以及更多元的服務範疇等產業大趨勢,

在扣掉通膨 2% 左右影響,這些面對展店接近飽和所對應的產業行動,確實是奏效的。

。新進入者的威脅&替代品的威脅

最後來考慮一下潛在競爭者以及替代品,由於這邊我覺得不用分成兩部分來談,

我把兩個面向合而為一,定義為「能提供相同服務」者,以這樣的角度來思考,

其實包括量販店、超級市場、加油站商店甚至是郵局,這些能夠以連鎖方式,

來提供便利性商品販售的業者,都可以是便利商店業的潛在競爭者。

舉一個今天上邱老師產業創新課程的例子,像是全台灣分佈範圍極廣的郵局,

不只是擁有店鋪、連車隊及宅配服務都一應俱全,若不是將思維固守在郵務本業、

以及財務結構上高負債(因為大量存款)難以自由運用全台金融機構中最豐沛的現金,

否則郵局將會是一個便利商店業者意想不到、但能一瞬間將現有態勢翻盤的「破壞者」。

> > 最後,來一點未來和結論吧!

毫無疑問的,連鎖式便利商店業是一個已經逐步邁入成熟期階段的產業,

雖然這個行業的存在本身,就是對於傳統量販業、零售業者的一個破壞式創新,

一反過去零售業者以「商品」為主的經營態度,轉而用「便利」來跨足各種產業,

現在走進統一超商,幾乎可以買到或被服務到我們任何的生活基本需求,

結合電子商務的 O2O(線上線下)方針,雖然還沒找到一個完美整合的案例,

但我一直覺得,在像 Uitox ASAP 閃電購物 這種將電商的「速度」優勢發揮到極致者,

或許能對於便利商店業者賴以生存、目前看來高獲利的商業模式,

產生非常重大的影響,例如實行真正意義的「零庫存」?

或是借由某個電商業者作為平台,讓現存的零售業者紛紛變成平台參與者?

科技過去讓超商提升存貨管理的能力、販售更多的鮮食、引進更多元化的生活服務,

但一直到目前為止,都沒有改變到整個產業的既有獲利模式:低利潤率、超高週轉率,

雖然現在還沒有答案,但我仍然持續等著有某樣新科技,可以打破現有產業結構的限制,

例如,更便宜的 POS 系統、線上支付工具的普及、電動車讓運輸成本降低...等,

讓「買賣」這個流傳數千年之久的行業,再一次的出現翻天覆地的革命。

所以我還滿期待看到:徐總在全聯的第二次流通革命實驗中,會端出什麼菜?

也期待看到會不會有哪家新創事業能夠跳出來,當面挑戰既有的便利商店業者,

粉碎這十數年來逐漸寡占的產業狀況、以及「高得嚇人」的產業平均獲利水準?

統一超商要小心了,或許真正的競爭對手不是全家,而是某個還在大學唸書的大學生!

下一篇文章我們從產業的層次,開始進入更細緻的統一超&全家的企業分析。